一、钢材期现市场价格

9月16日,国内钢材市场价格下跌,唐山迁安普方坯出厂价下调50报3660元/吨。16日螺纹钢、铁矿石等期货价格下跌,市场情绪偏弱,多数商家降价出货,整体成交表现一般。

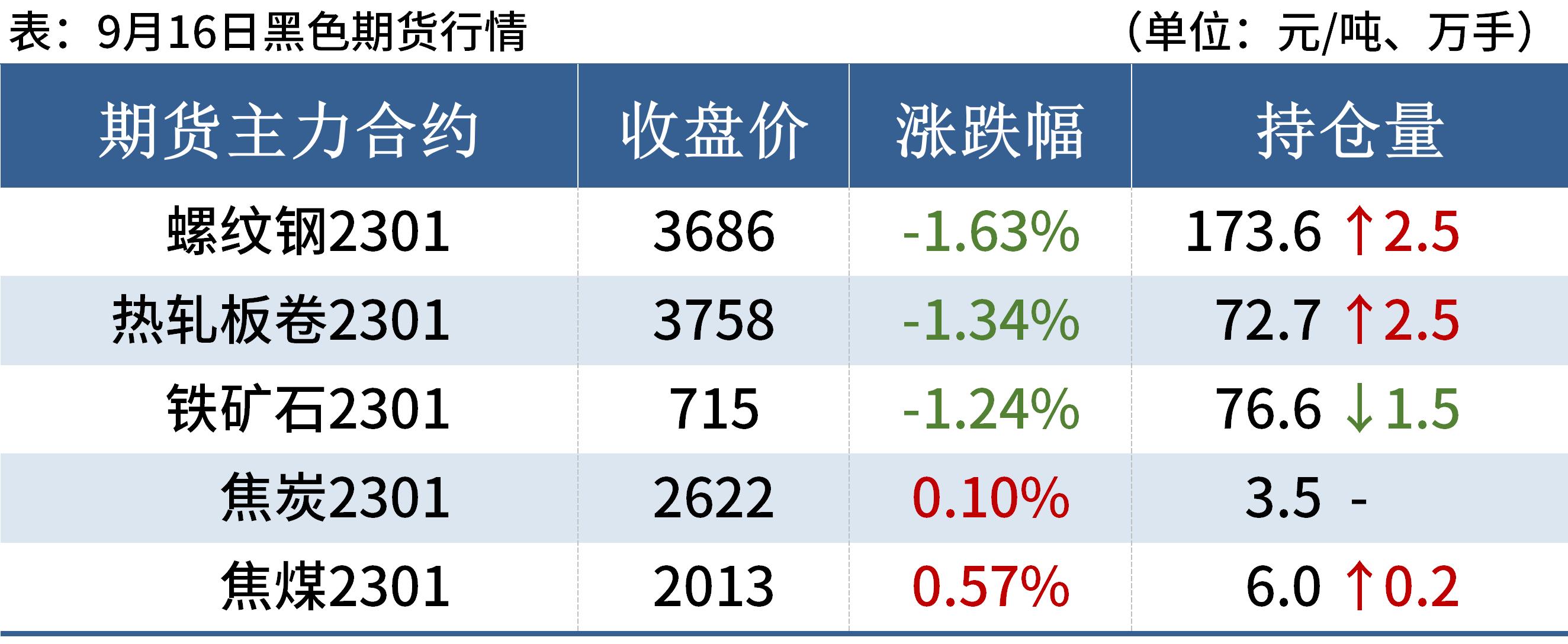

9月16日,期螺震荡下行,收盘价3686跌1.63%,DIF与DEA趋于平行,RSI三线指标位于33-40,处于布林带中轨与下轨之间运行。

9月16日,9家钢厂下调建筑钢材出厂价10-50元/吨。

二、四大品种钢材市场价格

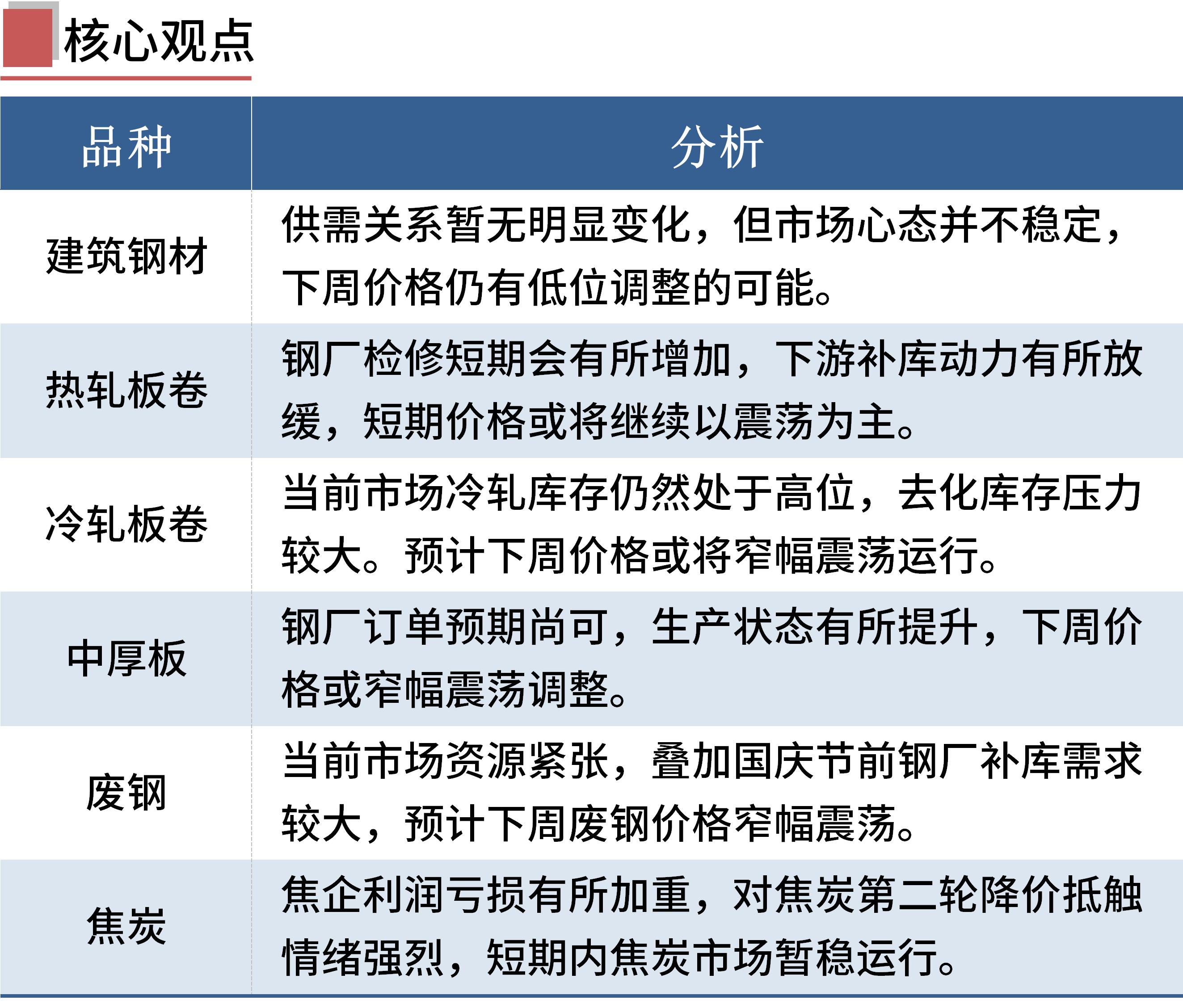

建筑钢材:9月16日,全国31个主要城市20mm三级抗震螺纹钢均价4118元/吨,较上个交易日下跌13元/吨。短期来看,近期国内市场建筑钢材生产情况变化不大,供需关系暂无明显变化,但受期货盘面影响,市场心态并不稳定。因此不排除下周国内建筑钢材价格仍有低位调整的可能。

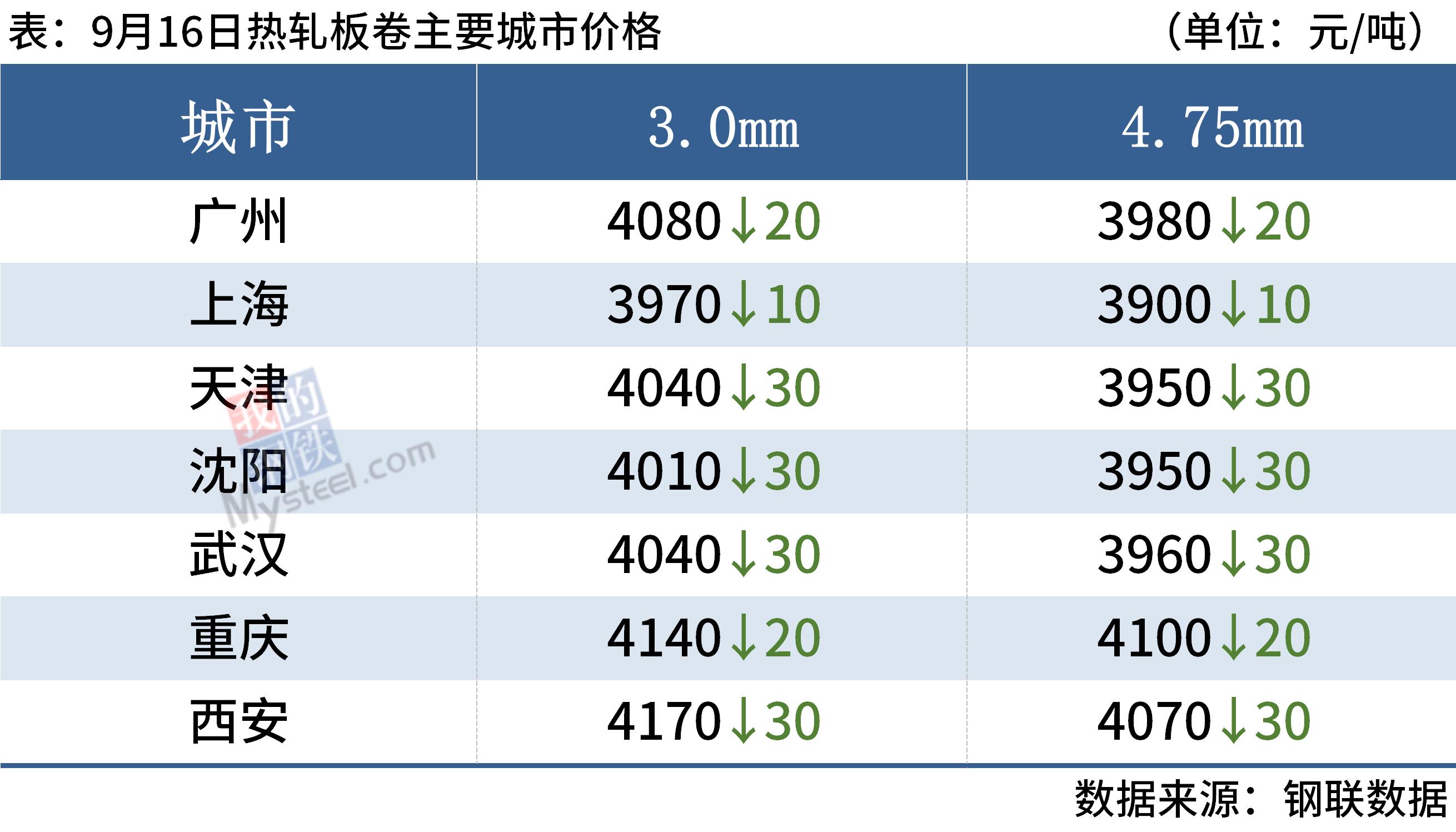

热轧板卷:9月16日,全国24个主要城市4.75mm热轧板卷均价4029元/吨,较上个交易日下跌17元/吨。目前热轧市场下周供给预期会有一定下降,检修短期会有所增加,不过就从成交情况看,消费维持,补库动力较上周有所放缓,就算库存呈现小降的趋势,对于总的预期而言也并不乐观。目前市场还会继续呈现震荡,其主要原因是在于钢厂原料库存偏低,补库的动力尚存,对于成本恶化速度而言,难以体现,在补库结束前,这一情况会继续维持,综合来看,短期热轧板卷价格或将继续以震荡为主。

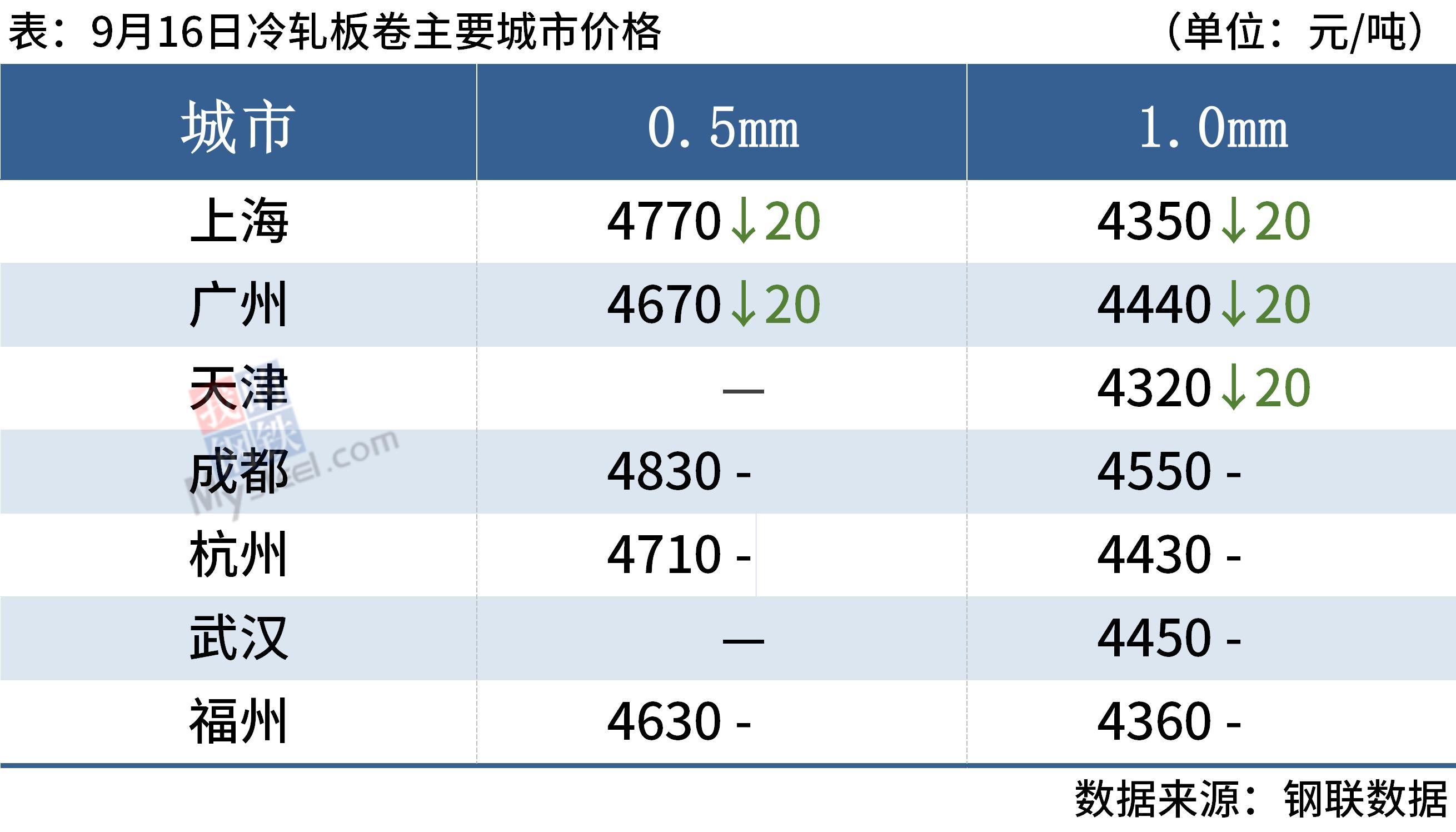

冷轧板卷:9月16日,全国24个主要城市1.0mm冷卷均价4490元/吨,较上个交易日下跌8元/吨。16日黑色系期货盘面震荡偏弱运行,大部分市场商家为了报成交,纷纷下调报价。然而下游终端观望较为浓厚,加之市场“买账不买跌”的心态加持,16日成交整体表现不佳。就下周市场而言,供应方面,当前市场冷轧库存仍然处于高位,去化库存压力较大。进入9月后部分钢厂有所复产,市场投放量明显增多。需求方面,据市场反馈,9月下游制造业接单环比有所增加,但是同比接单量仍然大幅下滑。综合来看,在供需双强的格局下,预计下周全国市场冷轧板卷价格或将继续窄幅震荡运行。

中厚板:9月16日,全国24个主要城市20mm普板均价4235元/吨,较上一交易日下跌10元/吨。近期宏观利空消息扰动,期盘走势窄幅偏弱运行,市场观望情绪加重,中板报价承压运行。成交方面,当下需求周环比有所释放,整体市场采购意愿提升,但同比需求状况稍弱,贸易商情绪不佳。钢厂方面,本周开工率83.08%,周环比上升3.08%;钢厂周实际产量142.45万吨,周环比增加3.95万吨;钢厂订单预期尚可,生产状态有所提升,后期厂库向社库转移速度或将加快。综合来看,市场扰动因素尚存,行情走势不坚挺,预计下周全国中厚板价格窄幅震荡调整。

三、原燃料市场价格

进口矿:9月16日,山东进口铁矿石现货市场价格小幅下跌,成交一般。截止发稿,山东地区了解到部分成交:青岛港:PB粉751元/吨;日照港:PB粉753元/吨;青岛港:超特粉658元/吨。

焦炭:9月16日,焦炭市场暂稳运行。焦企生产正常开工高稳,焦企厂内虽有累库,但整体库存压力一般,出货顺畅无阻。本周焦煤挺价意愿明显,部分焦煤品种价格明显上调,原料成本对焦炭现货价格支撑走强,焦企利润亏损有所加重,对焦炭第二轮降价抵触情绪强烈。钢厂方面,钢厂原料库存多在中等或偏低为主,目前仍以按需采购为主,近几日成材价格震荡涨跌反复,叠加钢厂原料成本上涨,钢厂盈利能力仍欠佳,终端需求的回暖还有待验证,短期内焦炭市场暂稳运行。

废钢:9月16日,全国45个主要市场废钢平均价2697元/吨,较上一交易日价格下跌4元/吨。具体来看,近期期现货价格震荡走弱,电炉钢厂利润亏损,生产意愿较差,而当前废钢经济效益不佳,高炉用废积极性也比较低下,均利空废钢价格。市场方面,中秋节后废钢交易活跃度并不高,主因当前钢市环境不稳定,成材价格走势尚不明朗,市场均以谨慎操作为主。值得注意的是,当前市场资源紧张,叠加国庆节前钢厂补库需求较大,或将支撑废钢价格。综合预计下周废钢价格以窄幅震荡运行为主。

四、钢材市场价格预测

供给方面,Mysteel调研,本周247家钢厂高炉炼铁产能利用率88.32%,环比增加0.76%;85家独立电弧炉钢厂平均产能利用率为51.84%,环比下降0.25%。由于钢厂处于盈亏边缘,复产积极性不高,产量变化不大。

需求方面,尽管国内居民消费、基建和制造业投资呈现弱复苏,但预期美联储9月大幅加息,人民币汇率两年来首度破“7”,以及国内房地产各项数据继续下行,市场心态偏弱,也影响需求进一步释放。

综合来看,受悲观情绪影响,短期钢市供需压力略有加大,钢价或震荡调整。考虑到9月份施工季尚未结束,各地楼市政策松绑加速,需求仍有一定支撑,市场不宜过度悲观。