一、钢材期现市场价格

12月6日,国内钢材市场价格小幅走弱,唐山普方坯出厂价持稳报3630元/吨。6日黑色期货震荡走弱,部分商家心态谨慎降价出货,整体成交偏弱。

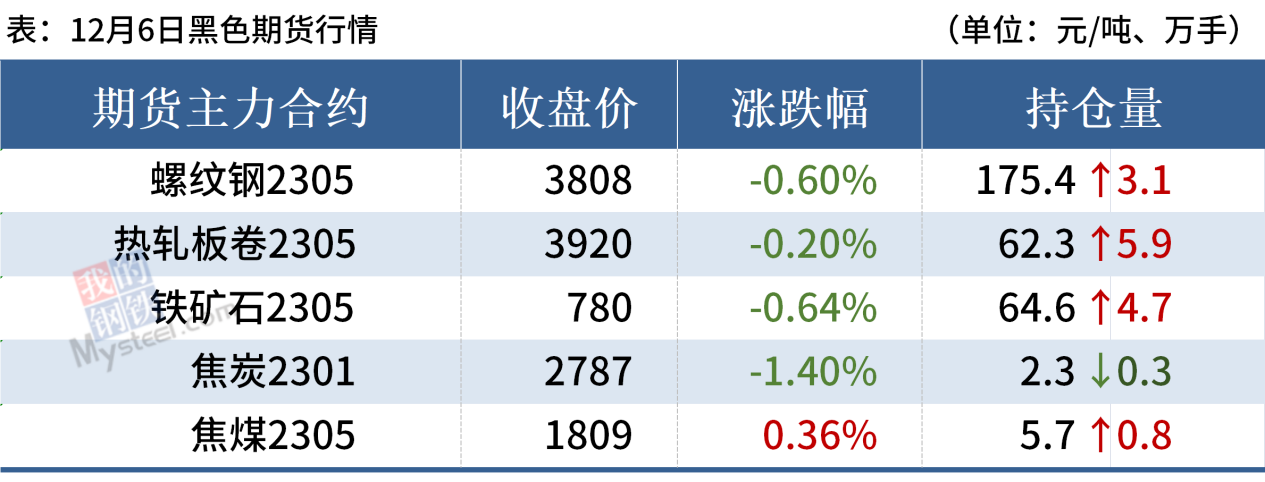

6日,黑色系期货小幅走弱。期螺主力合约收盘价3808,与上一交易日下跌0.60%,DIF与DEA向上扩散,RSI三线指标位于68-79,接近布林带上轨运行。

6日,2家钢厂下调了建筑钢材出厂价格10-40元/吨;1家钢厂上调出厂价格30元/吨。

二、四大品种钢材市场价格

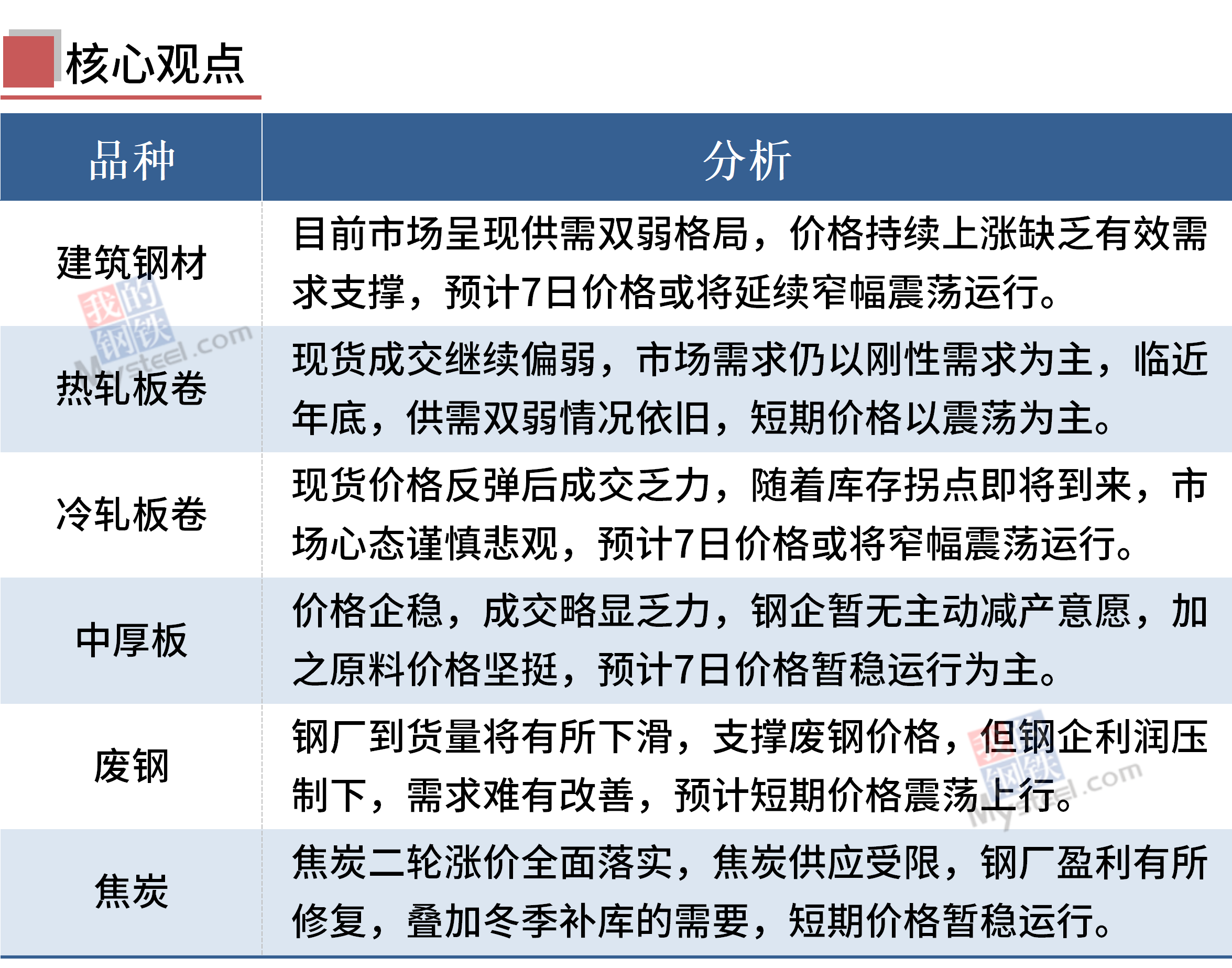

建筑钢材:12月6日,全国31个主要城市20mm三级抗震螺纹钢均价3964元/吨,较上个交易日下跌3元/吨。具体来看,早盘开市期螺震荡偏弱,上午国内建筑钢材价格整体暂稳。从成交方面来看,投机性需求低迷,刚需采购积极性一般,整体成交偏弱,商家心态谨慎,操作多以降库回笼资金为主,暗降成交情况明显。午后随着期螺小幅上涨,市场超低价资源消失,成交价格逐步回归主流。短期来看,目前市场呈现供需双弱格局,价格持续上涨缺乏有效需求支撑,预计7日国内建筑钢材价格或将延续窄幅震荡运行态势。

热轧板卷:12月6日,全国24个主要城市4.75mm热轧板卷均价4004元/吨,较上个交易日下跌4元/吨。早盘现货价格小幅下行,成交弱势,随着盘面持续震荡,午后现货市场成交继续趋弱,市场缺规格情况较多,大多商户不选择降价销售。整体来看,现货成交继续偏弱,市场需求仍以刚性需求为主,投机需求减弱。临近春节,供需双弱情况依旧,短期市场或将继续以震荡为主。

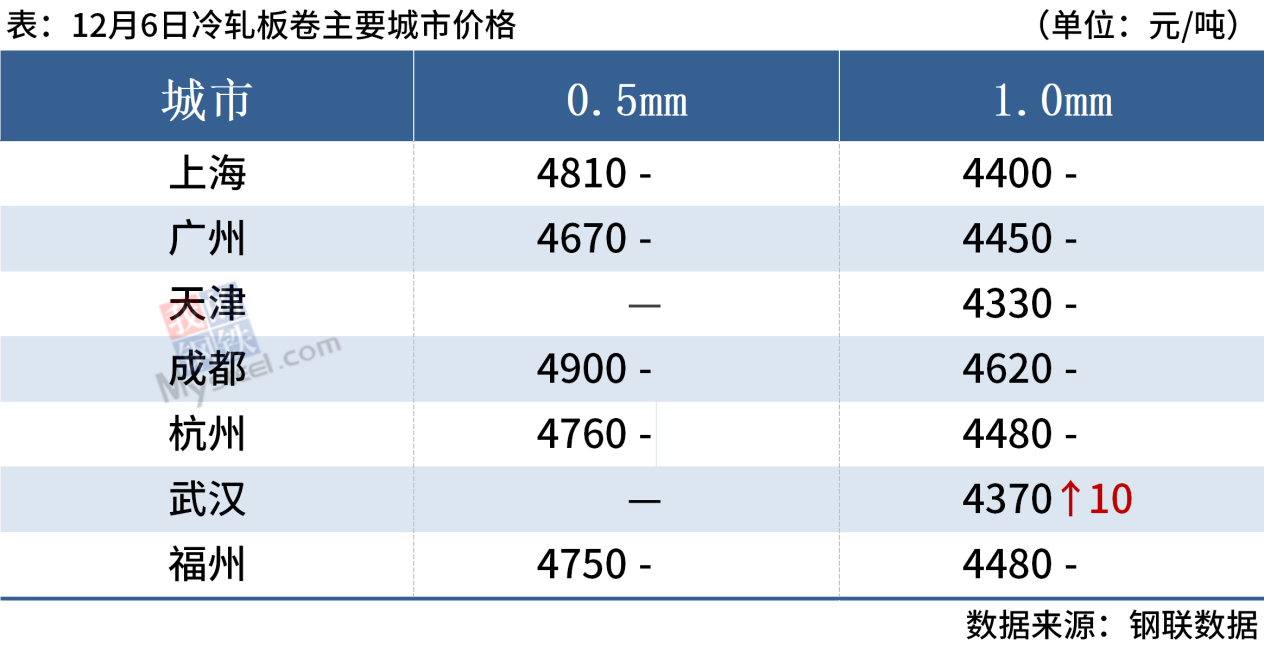

冷轧板卷:12月6日,全国24个主要城市1.0mm冷卷均价4475元/吨,较上个交易日上涨2元/吨。早盘各市场报价受夜盘下挫影响谨慎持稳,并有一定的议价空间,随着盘面的持续震荡,华东、华中市场现货价格有所反弹,但涨后高位成交乏力,低位成交尚可,加之商家订货积极性不高,当前操作仍以去库为主。心态方面,近日行情波动较快,随着库存拐点即将到来,市场心态谨慎悲观,对后市行情上涨预期并不强烈。预计7日国内冷轧板卷价格或将窄幅震荡运行。

中厚板:12月6日,全国24个主要城市20mm普板均价4034元/吨,较上个交易日下跌2元/吨。今日持昨涨后价企稳,多以出货降库为主,成交略显乏力。由于今年年初整体供给端偏低,后三季度产量一直居高不下,力保明年生产基数,钢企暂无主动减产的意愿。加之政策放松之后,贸易商心态面稍有改观,下游拿货意愿增强,故高供给仍是未来的主基调。原料价格坚挺,支撑钢材价格,跌价需求有向好的预期,综合来看,预计7日全国中厚板价格暂稳运行为主。

三、原燃料市场价格

进口矿:12月6日,山东进口铁矿石现货市场价格涨跌互现,成交一般。山东部分成交:青岛港,PB粉报795元/吨;日照港,PB粉报788、794元/吨。

焦炭:12月6日,焦炭市场暂稳运行,全国已全面落实焦炭二轮涨价,累计涨幅为200-220元/吨。目前运输仍然受限,焦企受制于原料到货不畅,以及多处于亏损限产状态,焦企生产积极性一般,厂内库存保持低位运行,焦炭供应保持受限。钢厂方面,钢厂开工暂稳,随着近期成品材价格走强,钢厂盈利能力有所修复,叠加冬季补库的需要,钢厂采购积极性较高,短期内焦炭市场暂稳运行。

废钢:12月6日,废钢市场价格稳中偏强运行,主流钢厂废钢价格持稳为主。随着钢厂不同程度下的拉涨,市场出货意愿提高,部分到货量明显增加,疫情政策虽放宽,物流方警惕性仍未放松,加上资源本就紧缺,钢厂到货量将有所下滑,支撑废钢价格,而期螺震荡窄幅上行,市场心态多谨慎,供货商出货频率下降,同时社会库存仍处偏低水平,考虑到建材实际交易情况不佳,钢企利润压制下,废钢短期需求方面很难有大幅度改善空间,因此废钢上涨高度有限,预计短期废钢价格震荡上行。

四、钢材市场价格预测

随着全国多地不断优化疫情防控措施,以及四季度加快重大项目落地,市场对中国经济长期向好信心持续增强。不过,受疫情反复、房地产市场下行、外需持续萎缩,短期需求恢复依然缓慢,尤其当下已进入季节性需求淡季,商家多积极出货回笼资金为主。短期来看,钢价尚未摆脱震荡格局,涨跌空间有限。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……