一、钢材期现市场价格

11月30日,国内钢材市场小幅下跌为主,唐山普方坯出厂含税降30报3550元/吨。成交方面,寒潮来袭,市场情绪一般,终端按需采购,交投氛围清淡。

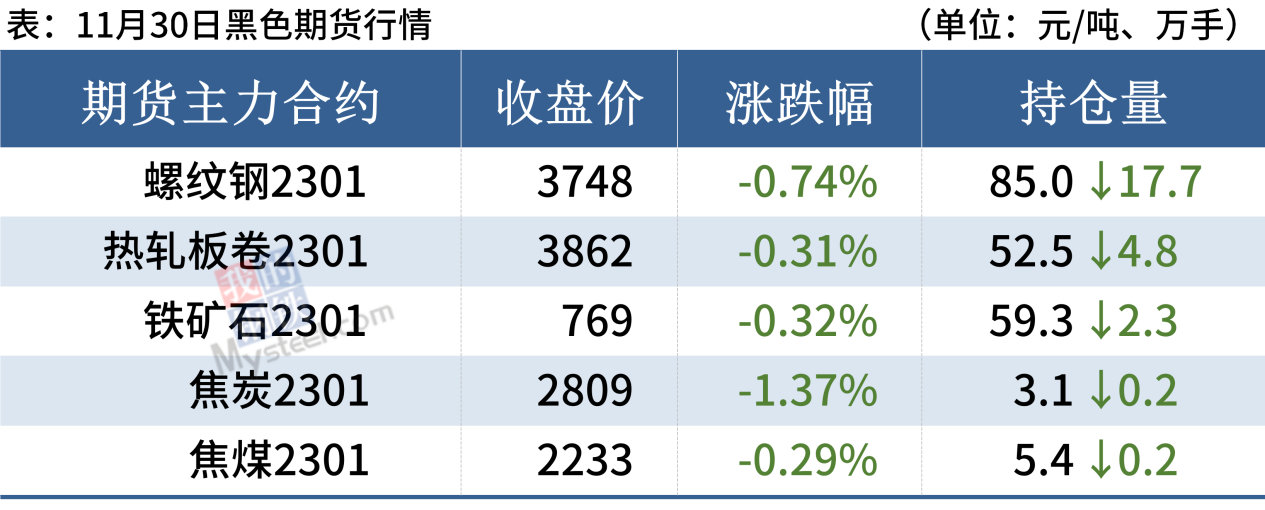

11月30日,期螺主力合约收盘价3748跌0.74%,DIF与DEA平行,RSI三线指标位于53-67,处于布林带中轨与上轨之间运行。

11月30日,2家钢厂下调建筑钢材出厂价20元/吨。

二、四大品种钢材市场价格

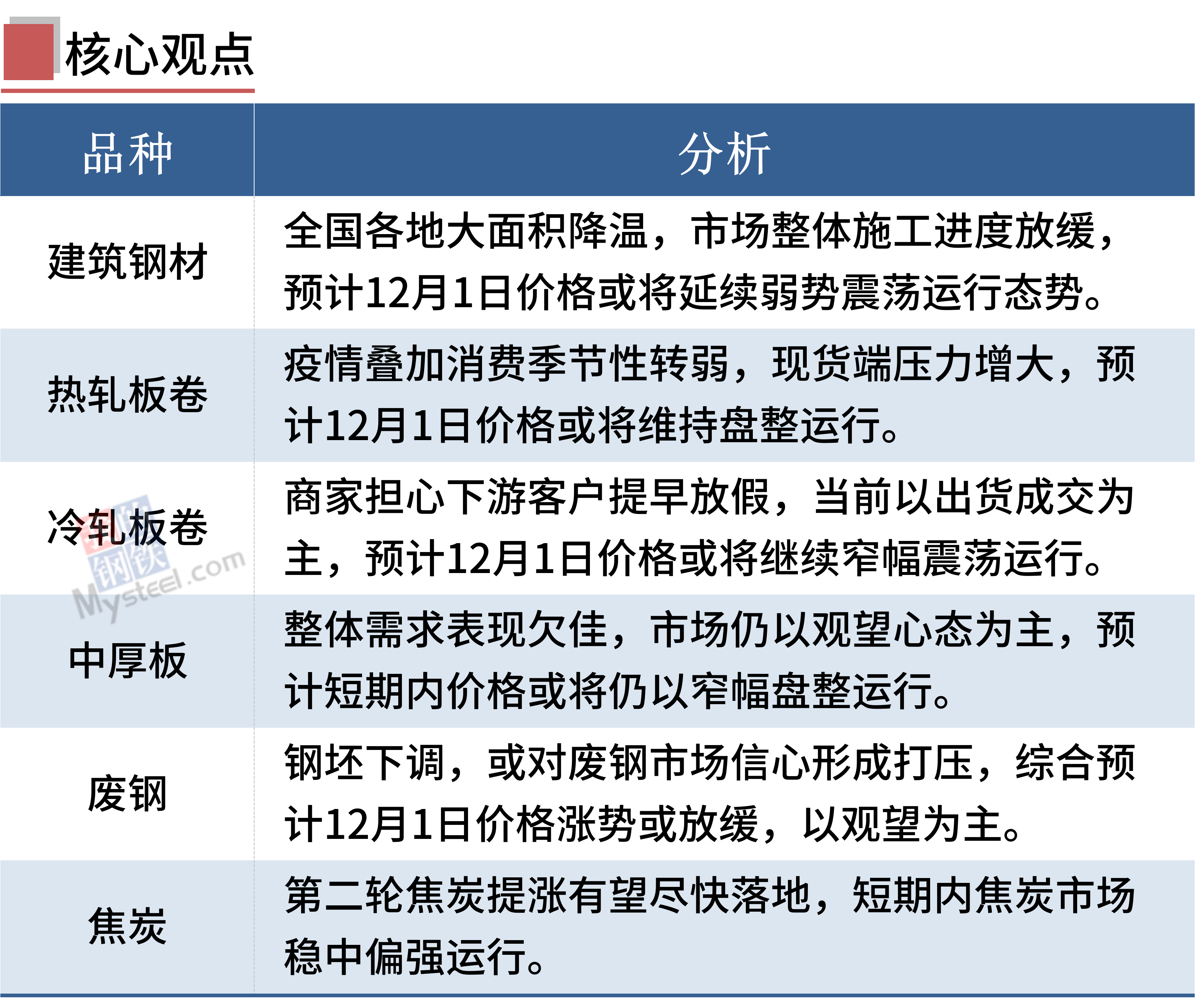

建筑钢材:11月30日,全国31个主要城市20mm三级抗震螺纹钢均价3946元/吨,较上个交易日下跌7元/吨。短期来看,近期全国各地大面积降温,市场整体施工进度放缓,淡季需求逐渐显现。因此预计1日国内建筑钢材价格或将延续弱势震荡运行态势。

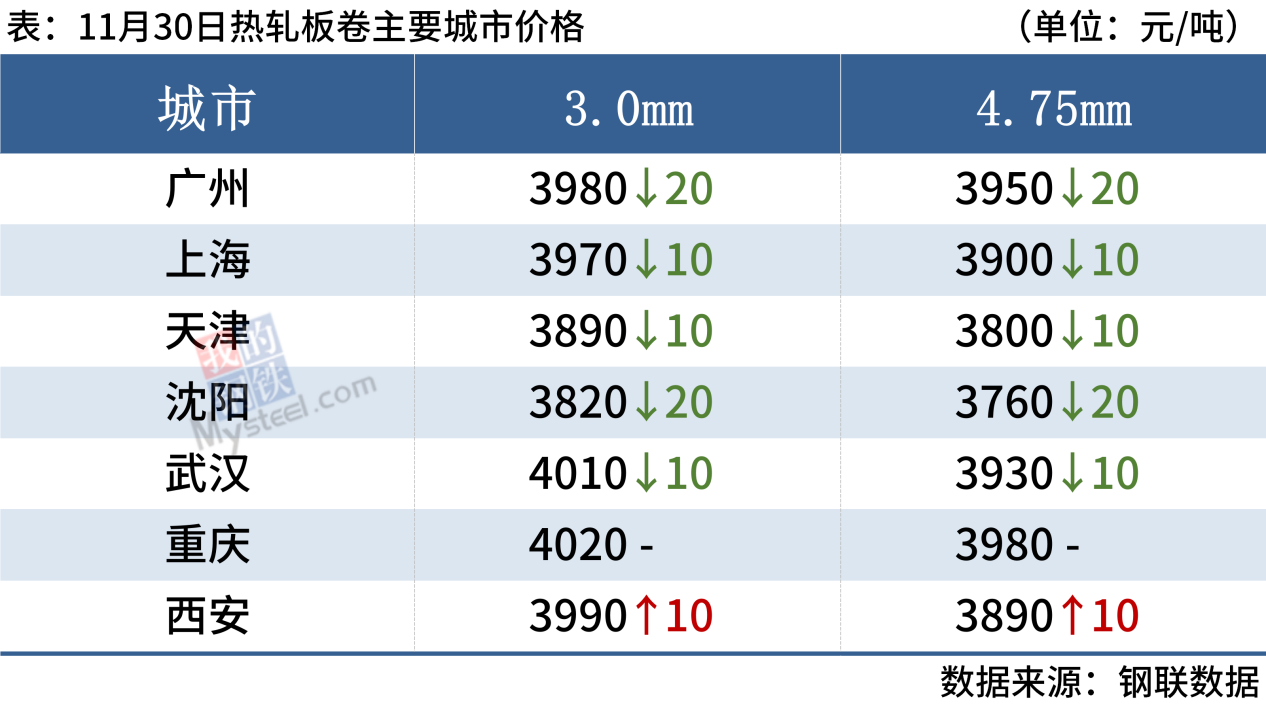

热轧板卷:11月30日,全国24个主要城市4.75mm热轧板卷均价3931元/吨,较上个交易日下跌5元/吨。现货市场价格弱稳,市场情绪较为谨慎,整体成交一般。整体来看,政策端利好落地提振热卷期货价格,不过利好兑现尚且需要时间,现实需求弱势令钢价承压。另一方面,当前疫情叠加消费季节性转弱,现货端压力增大,短期仍需关注实际需求表现。综合来看,预计1日热轧板卷价格或将维持盘整运行。

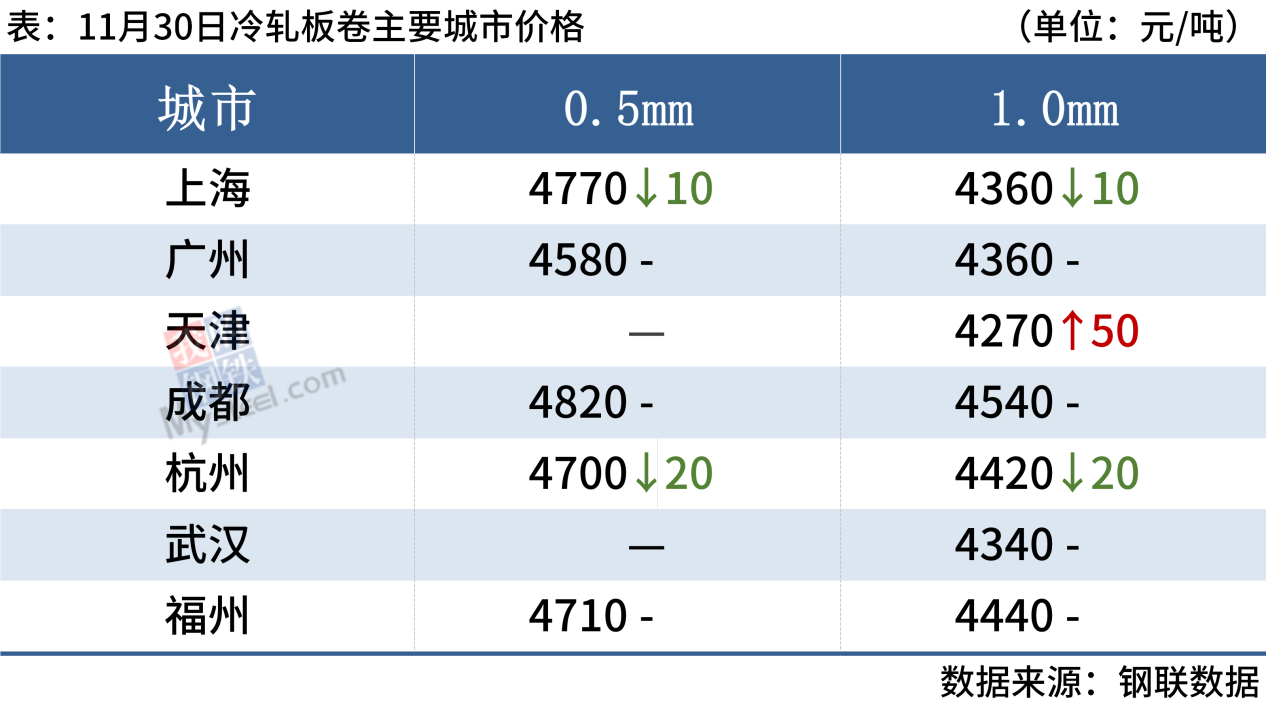

冷轧板卷:11月30日,全国24个主要城市1.0mm冷卷均价4433元/吨,较上个交易日上涨4元/吨。河南、广东管控有所放缓,前期被抑制的需求开始陆续释放,市场整体成交表现较好。另外,目前多地开始大幅降温,商家担心下游客户或将提早放假,当前以出货成交为主,但是多考虑到成本问题,降价销售的空间有限。综上所述,预计1日国内冷轧板卷价格或将继续窄幅震荡运行。

中厚板:11月30日,全国24个主要城市20mm普板均价3977元/吨,较上个交易日上涨2元/吨。由于目前下游需求表现不佳,加上整日盘面震荡运行,多数市场报价持稳为主,且部分商家在报价基础上仍存议价空间,虽其中个别市场因库存持续下降报价小幅上探,但全天成交表现不佳。资源方面,目前南北价差缩小,加上多数商家心态偏空,短期仍以积极去库为主,现主动备货意愿不强,因此近期部分市场到货量不多,且市场中厚板现货库存有所下降。综合来看,考虑到整体需求表现欠佳,市场仍以观望心态为主,预计短期内全国中厚板价格或将仍以窄幅盘整运行。

三、原燃料市场价格

进口矿:11月30日,山东进口铁矿石现货市场价格偏弱运行,成交尚可。山东部分成交:青岛港,PB粉报759、761元/吨。日照港,PB粉报760元/吨。

废钢:11月30日,全国45个主要市场废钢平均价2519元/吨,较上一交易日价格上涨13元/吨。具体来看,近期钢厂窄幅涨价吸货,但到货整体低于日耗水平,目前仍以消耗部分前期库存为主。市场资源紧缺,基地方面到货量也呈偏低态势,加之全国多地疫情管控,流通受限,废钢价格底部尚有支撑。成材价格震荡走弱,钢坯下调,或对废钢市场信心形成打压,综合预计31日废钢价格涨势或放缓,以观望为主。

焦炭:11月30日,焦炭市场偏强运行,山东、山西、河南、河北市场焦炭价格同步提涨,湿熄焦上调100元/吨、干熄焦上调110元/吨,12月1日0时起执行。受疫情影响各地物流周转受限,外加部分焦企仍在亏损以及区域性环保等因素干扰,供应端焦企开工持续下滑,生产积极性不高,叠加近期炼焦煤价格、汽运运费持续上涨,焦化生产企业成本不断增加,亏损日益加剧,焦炭提涨意愿增强。钢厂方面,钢厂受制于发运不畅,整体到货表现稍显吃力,且面临钢厂冬储补库预期,当前生产积极性仍存,叠加近期成品材价格稳中走强,钢厂利润小幅恢复,焦炭补库积极性较高,第二轮焦炭提涨有望尽快落地,短期内焦炭市场稳中偏强运行。

四、钢材市场价格预测

国家统计局数据显示:11月份,中国制造业PMI为48.0%,比上月下降1.2个百分点,产需两端继续放缓;建筑业商务活动指数为55.4%,比上月下降2.8个百分点;建筑业新订单指数为46.9%,比上月下降2.0个百分点。

11月份,中国制造业、建筑业供需均出现下滑,表明国内经济下行压力加大,叠加冬季降温,预期钢材需求进一步收缩。宏观利好政策消化过后,市场回归供需基本面,短期钢价或弱势震荡。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……