一、钢材期现市场价格

10月12日,国内钢材市场弱势下跌,唐山普方坯资源出厂含税跌40报3630元/吨。12日早盘,黑色期货全线低开,钢材现货市场成交量低迷,钢价延续跌势,午后期货跌幅收窄,现货市场成交量有所好转。

10月12日,期螺主力合约收盘价3754跌1.70%,DEA向上靠近DIF,RSI三线指标位于42-46,在布林带中轨运行。

10月12日,12家钢厂下调建筑钢材出厂价30-80元/吨。

二、四大品种钢材市场价格

建筑钢材:10月12日,全国31个主要城市20mm三级抗震螺纹钢均价4150元/吨,较上个交易日下跌33元/吨。短期来看,近日国内疫情多区域扩散,市场信心受挫,整体需求受到抑制,同时国外局势紧张,整体宏观环境较差。因此预计13日国内建筑钢材市场价格或将延续弱势运行态势。

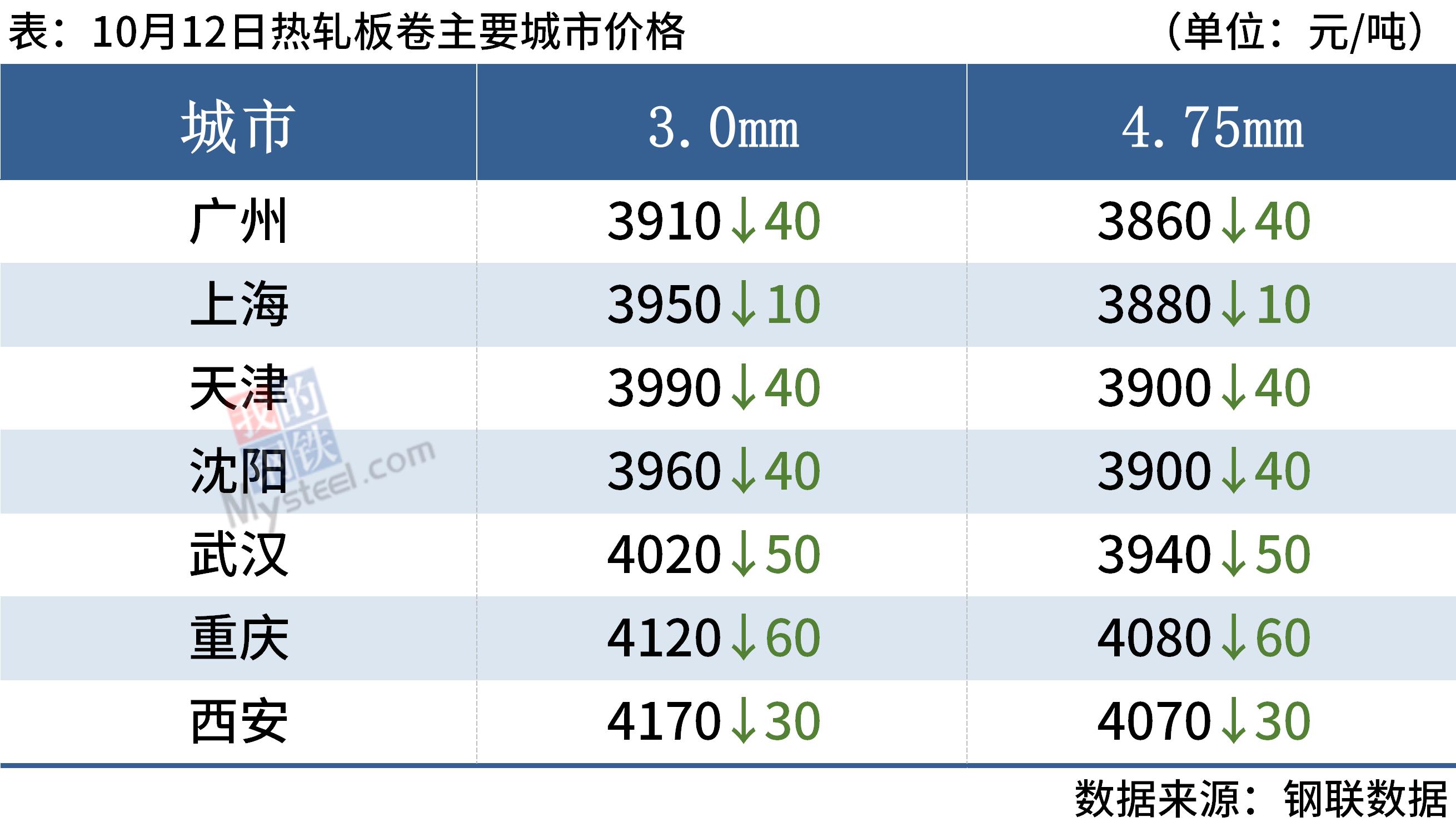

热轧板卷:10月12日,全国24个主要城市4.75mm热轧板卷均价4000元/吨,较上个交易日下跌36元/吨。当前供需弱平衡状态依旧,下游补库积极性偏弱,热卷实际需求受到一定影响。另一方面,近期现货成交有所下滑,部分地区疫情回升,加剧市场的谨慎情绪,市场对需求落地有所担忧,仍需持续关注热卷实际需求变现。综合来看,预计13日热轧板卷价格或将弱势运行为主。

冷轧板卷:10月12日,全国24个主要城市1.0mm冷卷均价4525元/吨,较上个交易日下跌24元/吨。12日黑色期货盘面震荡偏弱运行,现货价格遭受较大冲击。另外,随着疫情多地散点爆发,货物运输存在一定影响,贸易商情绪面受到挫伤,因此未来预期并不乐观。成交方面,价格下行影响,终端用户采购并不积极,多以询价观望为主,市场交投氛围偏冷清。需求方面,近期市场成交不如预期,并未出现节后订单集中释放的现象,市场整体需求一般。综上所述,预计13日国内冷轧价格震荡偏弱运行。

中厚板:10月12日,全国24个主要城市20mm普板均价4194元/吨,较上个交易日下跌21元/吨。受盘面下跌的影响,加上近期多数市场需求延续疲软,中厚板商家报价下探,其中部分商户在报价基础上仍存议价空间,但全天成交表现仍旧不佳。资源方面,随着价格调整,目前南北价差已不具批量南下优势,不过由于近期市场去库速度放缓,加上需求难振,部分商家仍以积极出货为主。综合来看,受限于市场实际需求未达预期,加上中厚板现货库存的累积,预计短期内全国中厚板价格或将以弱势盘整运行为主。

三、原燃料市场价格

进口矿:10月12日,山东进口铁矿石现货市场价格弱稳运行,成交较少。山东部分成交:青岛港,PB粉740元/吨;日照港,PB粉740元/吨。

废钢:10月12日,全国45个主要市场废钢平均价2640元/吨,较上一交易日价格下调30元/吨。具体来看,12期螺低开震荡延续弱势,带动现货价格下行,钢厂利润压缩,江苏风向标钢厂SG于今晨下调废钢采购价80-100元/吨,周边钢厂纷纷跟跌压价,大部分钢企仍面临亏损状态,生产压力较大。临近大会,各地限产及安全检查等因素使得钢厂用废需求难以提升,目前市场整体心态受挫,多数商家加快出货,为规避跌价风险也在下压收货价格,加上各地疫情反复,一定程度影响资源流通,废钢产量难增且竞争激烈,预计短期废钢价格承压弱势运行。

焦炭:10月12日,焦炭市场偏强运行,河北、山东市场焦炭价格计划同步提涨,湿熄焦上调100元/吨、干熄焦上调110元/吨,自10月13日0时起执行。目前山西部分区域焦企受疫情影响较大,原料采购困难,限产幅度加大15-20%左右,场内焦炭库存低位运行,多地物流运转受限,其余焦企目前生产稳定,国庆节后原料端焦煤价格依然上行,加大焦企的成本压力,焦企利润进一步承压回落,同时也对焦炭现货有较强成本支撑,12日第二轮焦价提涨正式开始。钢厂方面,钢厂方面,钢厂开工高稳,焦炭刚需仍在,但近期钢价持续小幅下跌,钢市走弱,或对原料市场产生一定影响,短期内焦炭市场稳中偏强运行。

四、钢材市场价格预测

9月我国金融数据超预期,企业中长期贷款增加1.35万亿元,同比多增超6500亿元,表明实体经济融资需求明显回暖,有助于推动投资增速回升。9月居民中长期贷款增超3400亿元,环比多增,同比少增,体现房地产市场边际好转,但仍在底部运行。

由于国内疫情呈现多点散发,导致市场信心受挫,国庆节后以来钢材需求表现疲弱,短期钢价呈现震荡偏弱。考虑到实体经济投融资意愿回暖,一旦各地疫情得到有效控制,需求将会缓慢恢复,届时钢价有望止跌企稳。